Un estudio del Instituto del Propósito y Bienestar Integral, realizado con datos de 51 mil colaboradores en México, llegó a una conclusión clara: entre mejor maneja una persona su crédito, menor es la probabilidad de que renuncie a su empleo.

Pagar las tarjetas de crédito a tiempo, y no endeudarse más de la cuenta, podría arrojar más información de la que imaginamos.

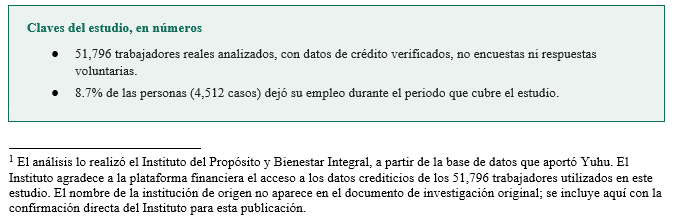

Según una investigación reciente, el manejo del crédito de un colaborador puede anticipar su renuncia al trabajo, así lo concluye El FICO Score como predictor de la intención de rotación laboral: Evidencia empírica para México, un estudio elaborado por el Instituto del Propósito y Bienestar Integral (IPBI), que incluye el análisis del historial crediticio de más de 51 mil trabajadores mexicanos.

La premisa central, a partir de los datos aportados por la plataforma financiera Yuhu, arroja una premisa central: entre mejor es el manejo del crédito de una persona, menor es la probabilidad de que abandone su empleo.

El score, o puntaje FICO, es un número que resume qué tan responsable es una persona para pagar lo que debe. Va de 300 a 850 puntos: entre más alto, mejor es el historial. Lo creó la empresa Fair Isaac Corporation y hoy lo usan bancos y financieras en Estados Unidos y, cada vez más, en América Latina, para decidir a quién prestar dinero y en qué condiciones (myFICO, 2024).

El puntaje toma en cuenta, sobre todo, si la persona paga a tiempo, nivel de deuda en relación con el crédito disponible y desde hace cuánto tiempo tiene historial crediticio (1).

Investigaciones previas, con muestras más pequeñas, ya habían encontrado que las personas con mejor puntaje crediticio también reciben mejores evaluaciones de desempeño en su trabajo, quizá porque los mismos rasgos que llevan a alguien a pagar a tiempo, disciplina, control de impulsos, visión de largo plazo, ayudan también a mantenerse en un empleo [2].

Otra línea de investigación apunta a que el estrés financiero, ligado a deudas altas y puntajes bajos, resta concentración en el trabajo y empuja a buscar otro empleo [3].

El estudio del IPBI pone a prueba esa idea con la muestra más grande que existe hasta ahora para México. El Instituto trabajó con registros reales de Yuhu, la plataforma financiera que opera en el mercado de crédito al consumo y que aportó los datos para esta investigación. De ahí tomó información de 51,796 trabajadores con datos completos sobre su historial crediticio y sus datos demográficos. Para cada persona, el estudio identificó si dejó su empleo, de forma voluntaria o no, durante el periodo observado. Con un modelo estadístico diseñado para calcular probabilidades, el equipo estimó qué tanto influye el score crediticio en esa decisión, y comparó ese efecto con el de otros factores: edad, sexo, estado civil, número de tarjetas de crédito activas y el número de préstamos personales vigentes.

El hallazgo central se puede resumir con dos cifras fáciles de comparar: una persona con un score cercano a 300 puntos tiene, en promedio, una probabilidad estimada de renuncia de 12%; una persona con un score cercano a 850 puntos, la probabilidad baja a 4.5% [5]. Es decir, moverse de un extremo a otro de la escala crediticia se asocia con una diferencia de más de 7 puntos porcentuales en la probabilidad de dejar el empleo. El patrón se mantiene incluso después de considerar la edad, el sexo, el estado civil y el nivel de endeudamiento de cada persona.

Y no solo importa el puntaje, sino también cuánta deuda activa tiene la persona. Cada tarjeta de crédito adicional que una persona tiene abierta se asocia con un aumento de 3.1% en su probabilidad de renuncia; cada préstamo personal activo adicional la aumenta 1%. Una lectura posible es que cargar con varios compromisos de pago genera un estrés financiero que, tarde o temprano, empuja a buscar mejores condiciones salariales en otro lado [3].

La edad reduce el riesgo de renuncia: por cada año adicional, la probabilidad baja cerca de 4%, algo que coincide con la idea de que los trabajadores de mayor edad acumulan vínculos con su organización que hacen más costoso irse [6]. Las mujeres, en cambio, muestran una probabilidad mayor de renuncia que los hombres, un dato que conviene leer con cuidado: es más probable que refleje brechas salariales y cargas de cuidado familiar que un menor compromiso laboral [7]. Las personas divorciadas también renuncian con más frecuencia que las solteras; las casadas, en cambio, muestran una ligera tendencia a quedarse más tiempo, aunque ese resultado es menos concluyente.

Pero un modelo que predice quién va a renunciar solo es útil si de verdad detecta a esas personas a tiempo. Aquí el estudio encontró algo revelador: si el modelo solo marca como "en riesgo" a quien tiene más de 50% de probabilidad calculada de irse, acierta en 9 de cada 10 casos en general, pero no detecta a ni un solo trabajador de los que sí renunciaron. Es como un médico que nunca diagnostica una enfermedad: acierta casi siempre porque la mayoría de sus pacientes está sana, pero deja pasar a todos los enfermos reales. Al ajustar ese umbral a un nivel más sensible, el modelo logra identificar a 1,236 de los 4,512 trabajadores que sí dejaron su empleo, aunque a cambio genera más falsas alarmas. Para un área de Recursos Humanos, ese ajuste puede ser justamente lo que hace útil al modelo: mejor invertir en algunas conversaciones de retención de más, que no detectar a nadie.

El hallazgo abre una puerta útil para las áreas de talento, pero también un riesgo real. Estudios previos advierten que el historial crediticio no predice con claridad el desempeño ni las decisiones de despido, y que los grupos minoritarios suelen tener peores historiales por razones estructurales que nada tienen que ver con su desempeño en el trabajo [8]. Ese patrón puede convertirse en un ciclo de discriminación que se refuerza a sí mismo [9]. En un país donde sólo 33% de los adultos tiene crédito formal [4], usar el score como filtro único de contratación o de permanencia puede excluir, de entrada, a mucha gente valiosa que simplemente nunca tuvo acceso al sistema financiero formal.

El estudio no propone contratar ni despedir con base en el buró de crédito. Propone algo más sencillo y útil: sumar una variable adicional al mapa de riesgo de rotación, junto con la satisfacción laboral, el clima organizacional y las condiciones del mercado, factores que el propio estudio reconoce como igual o más importantes y que aquí no se midieron. Bien usado, el score puede ayudar a un área de Recursos Humanos a identificar, con tiempo, a quién ofrecer una conversación, un ajuste salarial o un plan de desarrollo antes de que decida irse. Mal usado, puede convertirse en una nueva forma de exclusión. La diferencia entre ambos escenarios no depende del dato: depende de quien decide qué hacer con él.

Con información de: Instituto del Propósito y Bienestar Integral, Dirección de Investigación.

El FICO Score como predictor de la intención de rotación laboral: Evidencia empírica para México.

[1] myFICO. (2024). What's in my FICO Scores? https://www.myfico.com/credit-education/whats-in-your-credit-score

[2] Bernerth, J. B., Taylor, S. G., Walker, H. J., & Whitman, D. S. (2013). An empirical investigation of dispositional antecedents and performance-related outcomes of credit scores. Journal of Applied Psychology, 97(2), 469-478. https://doi.org/10.1037/a0026055

[3] Kim, J. (2016). Financial issues of workers. En Handbook of consumer finance research (pp. 239-249). Springer International Publishing.

[4] Comisión Nacional Bancaria y de Valores & Instituto Nacional de Estadística y Geografía. (2021). Encuesta Nacional de Inclusión Financiera 2021. CNBV-INEGI.

[5] Instituto del Propósito y Bienestar Integral, Dirección de Investigación. (2026). El FICO Score como predictor de la intención de rotación laboral: Evidencia empírica para México [Documento de trabajo no publicado].

[6] Mitchell, T. R., Holtom, B. C., Lee, T. W., Sablynski, C. J., & Erez, M. (2001). Why people stay: Using job embeddedness to predict voluntary turnover. Academy of Management Journal, 44(6), 1102-1121. https://doi.org/10.5465/3069391

[7] Kaplan, D., & Piras, C. (2019). Brechas de género en el mercado laboral mexicano. Economía UNAM, 16(48), 99-129.

[8] Koppes Bryan, L., & Palmer, J. K. (2012). Do job applicant credit histories predict performance appraisal ratings or termination decisions? The Psychologist-Manager Journal, 15(2), 106-127.

[9] Jones, K. P., Arena, D. F., Nittrouer, C. L., Alonso, N. M., & Lindsey, A. P. (2017). Subtle discrimination in the workplace: A vicious cycle. Industrial and Organizational Psychology, 10(1), 51-76.